Alternativas a los fondos monetarios: cómo ganar algo más sin aumentar mucho el riesgo

Los fondos monetarios se han consolidado como la opción más segura para los ahorradores que no quieren asumir apenas riesgo. Invierten en activos a muy corto plazo —como letras del Tesoro o pagarés corporativos— y ofrecen estabilidad y liquidez.

Sin embargo, aunque sus rentabilidades han mejorado en los últimos meses, la inflación suele seguir siendo ligeramente superior, lo que implica una pérdida real de poder adquisitivo.

Por eso, muchos inversores buscan alternativas que renten un poco más, pero sin dar el salto a la renta variable.

Hoy te presentamos tres fondos de inversión que, dentro de una escala conservadora, pueden ofrecer mayor rentabilidad potencial a cambio de un riesgo algo superior, ordenados de menor a mayor riesgo.

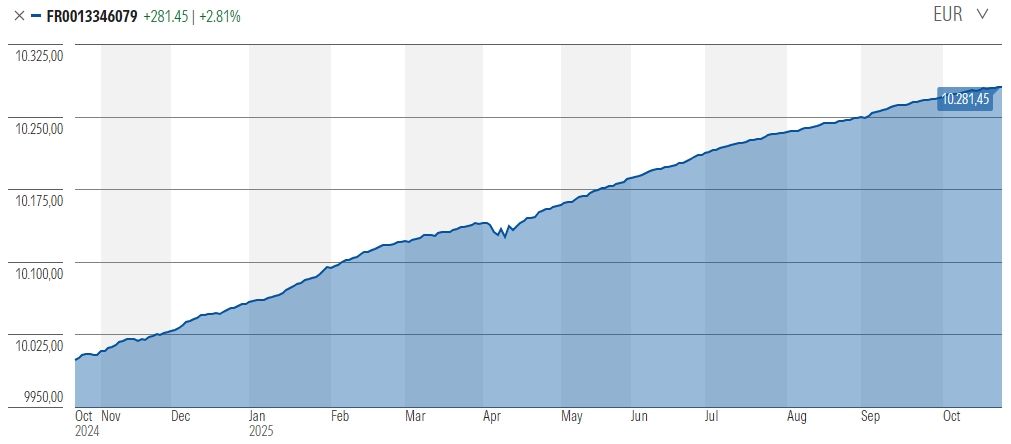

🟢 1. Groupama Ultra Short Term NC (EUR) — FR0013346079

Fondo de ultra corto plazo pensado para inversores que quieren una alternativa al monetario tradicional sin apenas volatilidad.

Invierte princi palmente en bonos corporativos de alta calidad crediticia (BBB+ de media) con vencimientos inferiores a un año, manteniendo una exposición mínima a tipos de interés.

| Indicador | Valor |

|---|---|

| Nivel de riesgo (SRRI) | 1/7 |

| Rentabilidad 12 meses | +2,81 % |

| Volatilidad 12 meses | 0,24 % |

| Máxima caída (últimos 12 meses) | –0,37 % |

| Rating medio cartera | BBB+ |

Qué podemos esperar

En un entorno de tipos estables, su rentabilidad esperada para los próximos 12 meses podría situarse en torno al 2–3,5 % anual. Es un fondo muy apropiado para mantener liquidez con una ligera rentabilidad extra, sin sobresaltos ni caídas relevantes.

🟡 2. Dunas Valor Prudente R (EUR) — ES0175437005

Fondo de retorno absoluto conservador, gestionado por Dunas Capital, que busca rentabilidad positiva en cualquier entorno de mercado con volatilidad reducida.

Su equipo aplica una gestión muy activa, utilizando renta fija, liquidez, coberturas y derivados para controlar el riesgo y preservar capital.

| Indicador | Valor |

|---|---|

| Nivel de riesgo (SRRI) | 2/7 |

| Rentabilidad 12 meses | +3,14 % |

| Volatilidad 12 meses | 0,28 % |

| Máxima caída (últimos 12 meses) | 0,00 % |

| Rating medio cartera | BBB |

Qué podemos esperar

La estrategia flexible del fondo le permite adaptarse a diferentes escenarios de mercado. A corto plazo, puede ofrecer un retorno anualizado entre el 2 % y el 4 %, manteniendo una volatilidad muy contenida.

Ideal para quienes quieren batir los fondos monetarios sin dar grandes pasos hacia la renta fija tradicional.

🔵 3. DNCA Invest Alpha Bonds A (EUR) — LU1694789451

Fondo de renta fija flexible gestionado por DNCA Investments, orientado a obtener rentabilidad positiva en distintos entornos de tipos.

Su estrategia combina bonos soberanos y corporativos globales con posiciones tácticas mediante derivados de crédito y tipos, buscando oportunidades en las curvas y diferenciales de los mercados.

| Indicador | Valor |

|---|---|

| Nivel de riesgo (SRRI) | 2/7 |

| Rentabilidad 12 meses | +5,17 % |

| Volatilidad 12 meses | 1,53 % |

| Máxima caída (últimos 12 meses) | –0,53 % |

| Rating medio cartera | A+ |

Qué podemos esperar

Gracias a su gestión activa, puede aprovechar movimientos de mercado y curvas de tipos para generar alfa. A 12 meses vista, su rendimiento potencial podría situarse entre el 3 % y el 6 %, siempre manteniendo un riesgo moderado.

Es una opción adecuada para quienes buscan algo más de rentabilidad sin entrar todavía en renta variable.

💬 Conclusión: batir la inflación sin asumir grandes riesgos

En un contexto en el que los fondos monetarios apenas cubren la inflación, existen alternativas que permiten mejorar la rentabilidad sin aumentar demasiado el riesgo.

Tanto el Groupama Ultra Short Term como el Dunas Valor Prudente o el DNCA Invest Alpha Bonds ofrecen distintos grados de exposición, pero todos comparten un mismo objetivo: proteger el poder adquisitivo del ahorro con una volatilidad muy controlada.

Dependiendo de tu perfil inversor y tu horizonte temporal, puedes optar por el más defensivo (Groupama), el equilibrado (Dunas) o el algo más ambicioso (DNCA).

Tres formas de que tu dinero trabaje un poco más sin renunciar a dormir tranquilo.

📘 Aviso importante

Las rentabilidades pasadas no garantizan rentabilidades futuras. Este artículo tiene carácter divulgativo e informativo, no constituye recomendación personalizada de inversión. Consulta siempre la documentación oficial de cada fondo (KID, folleto e informes trimestrales) antes de invertir.