Cómo entender (de verdad) las vinculaciones en tu hipoteca

Muchos bancos te dicen: “Si contratas nuestros seguros y domicilias la nómina, te bajamos el tipo”.

Suena bien, pero… ¿realmente te están haciendo un favor?

La mayoría de la gente no entiende qué son las vinculaciones ni cómo afectan al coste total de la hipoteca.

Y ahí está el truco: las bonificaciones parecen un regalo, pero pueden costarte miles de euros de más si no las analizas bien.

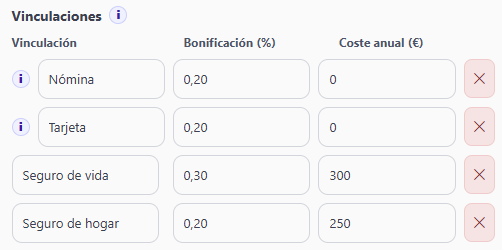

🧩 Qué tienes que poner en el área de vinculaciones

Aquí es donde está la magia (y el peligro).

Cada vinculación tiene dos datos clave que debes introducir en la calculadora:

- Bonificación (%) → los puntos que el banco te quita del tipo de interés si contratas ese producto.

Ejemplo: 0,20 significa que tu tipo baja de 3,00 % a 2,80 %. - Coste anual (€) → lo que te cuesta ese producto cada año (seguro, gastos anuales con tarjeta, domiciliar la nómina, etc.).

💬 Consejo rápido:

- Nómina y Tarjeta suelen tener coste 0 €.

- Seguros de vida y hogar, casi siempre caros.

- Si puedes, compáralos con seguros externos (suelen ser más baratos y flexibles).

🏠 Tipo de vivienda: por qué cambia los gastos

Mucha gente se confunde con esto.

El tipo de vivienda no cambia el tipo de interés, pero sí los impuestos que pagarás al comprar.

| Tipo de vivienda | Impuestos estimados | Qué incluye |

|---|---|---|

| 1ª vivienda | ~6 % | ITP (4%) + notaría + registro… |

| 2ª vivienda | ~10 % | ITP (8%) + + notaría + registro… |

| Obra nueva | ~12 % | IVA (10 %) + otros gastos |

👉 No lo olvides: si el banco te financia el 80 %, los gastos e impuestos los pones tú.

Si no los calculas bien, creerás que puedes comprar algo que luego se te escapa.

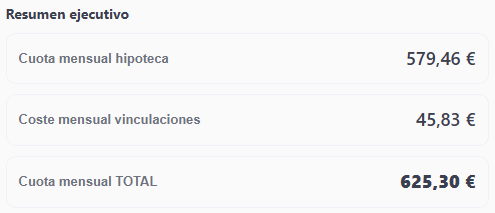

📊 Cómo interpretar los resultados

Cuando pulses “Calcular”, fíjate sobre todo en tres cosas:

- Cuota mensual hipoteca: lo que pagas solo por el préstamo.

- Coste mensual vinculaciones: la media mensual de lo que te cuestan los productos asociados.

- Cuota total: la realidad. Hipoteca + vinculaciones.

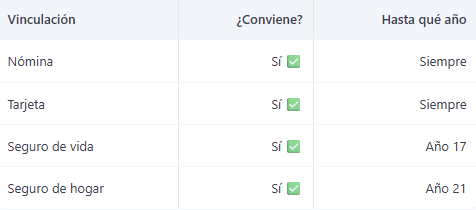

⚠️ La tabla de vinculaciones: el verdadero detector de trampas

Aquí está lo más importante de toda la calculadora.

Esa tabla te dice si una vinculación te compensa o no, y hasta qué año.

¿Por qué cambia con el tiempo?

Porque tu deuda va bajando.

Y a medida que el capital pendiente disminuye, el ahorro en intereses también.

Entonces, una vinculación que al principio te ahorra dinero… puede dejar de hacerlo.

📉 Ejemplo:

En los primeros años, tu seguro de vida puede ahorrarte 250 € en intereses, pero cuesta 300 €. Te compensa.

A partir del año 5, ese ahorro cae a 100 €. Ya no compensa mantenerlo.

🧠 Lo que deberías hacer:

- Aceptar solo las vinculaciones que realmente compensen.

- Revisar la tabla: si pone “Año 5”, a partir de ahí busca el seguro fuera del banco.

- No te dejes atar por productos que solo benefician a la entidad.

🧮 En resumen

- Las vinculaciones son el punto donde los bancos más ganan y tú más puedes perder.

- No todas compensan, y muchas solo lo hacen los primeros años.

- Tu tipo real no es el que ves en la publicidad, sino el que resulta tras sumar el coste de los productos.

- Con esta calculadora puedes verlo en euros, sin letra pequeña.